| 本船名 | 仕出地 | 仕向地 | 出港日 | 日数 | |

|---|---|---|---|---|---|

| 1 | O.M.Imbrium | Osaka | Manila | 4/11 | 13 |

| 2 | SITC Hanshin | Osaka | Manila | 4/11 | 19 |

| 3 | Barents Strait | Osaka | Manila | 4/12 | 15 |

| 4 | Eastern Endeavor ※在来 | Osaka | Manila | 4/12 | 7 |

| 5 | Wan Hai 231 | Osaka | Manila | 4/13 | 11 |

| 6 | Undarum | Osaka | Manila | 4/13 | 17 |

| 7 | Wan Hai 232 | Osaka | Manila | 4/14 | 12 |

| 8 | Wan Hai 267 | Osaka | Manila | 4/14 | 12 |

| 9 | Alice | Osaka | Manila | 4/14 | 13 |

| 10 | MOL Hope | Osaka | Manila | 4/14 | 9 |

| 11 | Callao Bridge | Osaka | Manila | 4/15 | 15 |

| 12 | Trinity | Osaka | Manila | 4/15 | 9 |

| 13 | Bo Spring ※在来 | Osaka | Manila | 4/16 | 7 |

| 14 | Ever Excel | Osaka | Manila | 4/16 | 12 |

| 15 | Ever Prima | Osaka | Manila | 4/17 | 12 |

| 16 | Eastern Galaxy ※在来 | Yokohama | Manila | 4/11 | 8 |

| 17 | Atout | Yokohama | Manila | 4/12 | 9 |

| 18 | Lakonia | Yokohama | Manila | 4/12 | 15 |

| 19 | Sunny Iris | Yokohama | Manila | 4/12 | 12 |

| 20 | Wan Hai 272 | Yokohama | Manila | 4/12 | 17 |

| 21 | Wan Hai 313 | Yokohama | Manila | 4/13 | 11 |

| 22 | FPMC Container | Yokohama | Manila | 4/13 | 16 |

| 23 | Trinity | Yokohama | Manila | 4/13 | 11 |

| 24 | Bo Spring ※在来 | Yokohama | Manila | 4/14 | 9 |

| 25 | Marcloud | Yokohama | Manila | 4/15 | 9 |

| 26 | OOCL New Zealand | Yokohama | Manila | 4/15 | 15 |

| 27 | Wan Hai 267 | Yokohama | Manila | 4/16 | 10 |

| 28 | Sunny Iris | Yokohama | Manila | 4/19 | 12 |

| 29 | Callao Bridge | Yokohama | Manila | 4/19 | 9 |

| 30 | SITC Tokyo | Yokohama | Manila | 4/20 | 11 |

横にスクロールします

注)抽出期間:2016/04/11-月内到着本船

出所:Shipping Gazette

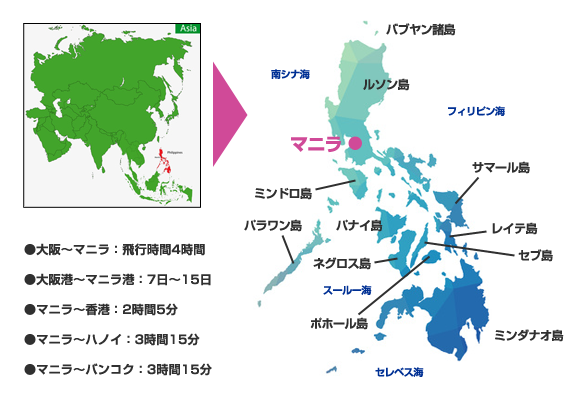

通関にあたっては中央銀行の引き渡し許可書(Release Certificate)が必要です。

※Release Certificateは関税納付後に公認外為銀行が発行。

| 項目 | 詳細 |

|---|---|

| 提出書類 |

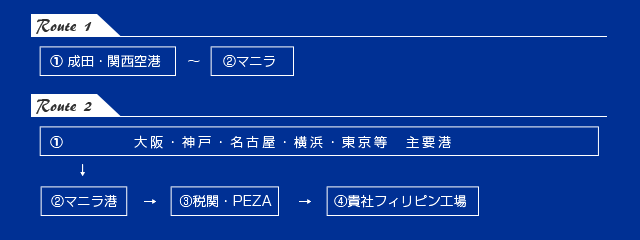

【輸出】 1.輸出申告書 2.商業インボイス 3.パッキングリスト 4.船荷証券 5.原産地証明書 6.保険証書(必要時) 7.荷積後証明書(Post-Loading Certificate) ※オプション |

|

【輸入】 1.輸入・内国歳入税申告様式(関税局様式236) 2.船荷証券又は航空運送状(B/L若しくはAWB) 3.商業インボイス 4.パッキングリスト 5.原産地証明書(必要時) 6.その他関税局が提出を義務付ける追加書類 ※輸入通関時には、輸入・内国歳入申告様式、船荷証券、コマーシャルインボイス、パッキングリストを税関局に提出する。 併せて、輸入品がフィリピン国家規格の対象品目である場合には、貿易産業省製品標準局から商品許可証の発給を受けなければならない。 |

|

| 課税標準価格 |

関税行政令(Customs Administrative Order:CAO)第4-2004号に従い、原則として、CIF価格に相当する取引価格を基に計算される。 取引価格で計算できない場合は、同一品の取引価格などを基に計算される。 |

| 輸入税金等 |

1.最恵国(MFN)税率 2. 自由貿易協定(FTA)、経済連携協定(EPA)の適用税率 |

| その他 |

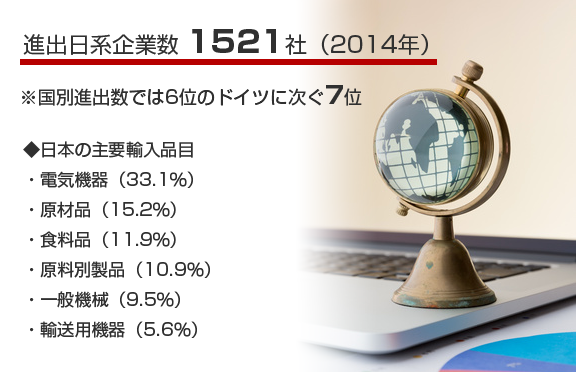

付加価値税(VAT、12%)、物品税など。 さらに国内消費用に輸入される煙草、蒸留酒、ワイン、自動車、鉱物製品などは、関税のほかに物品税を支払わなければならない。 木材梱包材はISPM NO.15の則する。又、関税事後調での書類保存期間は輸入取引日から3年。 ※PEZA(フィリピン経済特区)登録企業への輸入については通関等の手続きが簡素化されます。(2005年7月7日開始) 尚、輸入禁制品、確認が必要とされる規制、加工食品、検疫が必要な品目、経済特区PEZA以外への輸出の場合には、輸入申告の際に許可までの時間が掛かること、誤申告へのペナルティ、税関職員毎の見解相違に注意が必要です。 |

■輸入商品許可証とは

輸入品が、貿易工業省製品標準局(BPS)が管轄する強制的な規格制度である、フィリピン国家規格(Philippine National Standards)に該当する場合は、輸入商品許可証(Import Commodity Clearance)の発給を受ける必要がある。| フィリピン現地パートナー企業のご紹介 Lima Logistics Corporaion(略称LLC) | |

|---|---|

| 資本金 | 117,350,000フィリピン・ペソ(約258,000,000円) |

| 創立年月日 | 1998年6月10日 |

| 従業員 | 135名 |

| 本社所在地 |

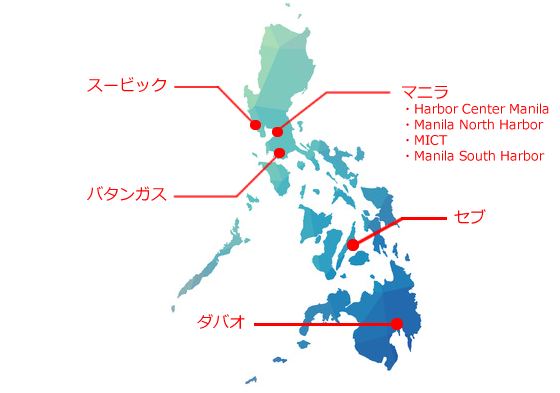

Lima Technology Center Special Economic Zone, Lipa City, Batangas 4217, Philippines |

| 拠点所在地 |

■パラニャケ事務所 Sta.Agueda Avenue, Pascor Drive, Paranaque City 1704, Philippines ■ラグナ事務所 Maplehaus Bldg. 3, #102 West Main Ave, Laguna Technopark Annex, Binan, Laguna, 4026 Philippines ■クラーク事務所 IE5-CSEZ Clarkfield Pampanga ■スービック事務所 SBMA, Subic Olongapo City |

| 主要業務 |

*PEZA倉庫・総合物流業務(License No.98-08-F) *倉庫・保管・配送業務 *コンテナ・ヤード運営業務(ヤード面積:8,200m²=20フィート換算576本) *総合物流業務(輸出入・移出入・貨物取扱全般) *輸出入貿易業務 *トラック・トレーラー輸送業務 *輸出入通関業務 *国内外フォーワーディング業務 *国内外混載業務 *Non Vessel Operating Common Carrier(NVOCC)業務 *設備機械・プロジェクト重量貨物取扱業務 |

Copyright © 加藤運輸 all rights reserved.

PAGE TOP